Xalapa, Ver. | 07 octubre 2022

Tribuna Libre.- El Presupuesto de Egresos de la Federación (PEF) para 2023 alcanzará un valor de 8.3 billones de pesos (bdp), lo cual representa un incremento de 11.5%, en términos reales, con respecto al presupuesto aprobado en 2022 que fue de 7.1 bdp. Esto es, 1.2 bdp más que el año pasado.

Del total del PEF, 5.9 bdp se destinarán al Gasto programable, que es la parte del gasto que se distribuye en programas para realizar la provisión de bienes y servicios públicos a la población, cantidad que es 8.2% superior a la aprobada el año pasado. En cambio, el Gasto no Programable alcanzará un monto de 2.3 bdp, lo cual representa un incremento de 21.2% comparado con el de 2022. Este tipo de gasto se utiliza para dar cumplimiento a las obligaciones legales o contractuales del Gobierno Federal.

El principal componente del Gasto programable lo constituye el pago de los Servicios personales (sueldos de la burocracia) el cual representa un monto de 1.6 bpd, esto es 33% del total. Le sigue en importancia el gasto en pensiones y jubilaciones que alcanza una cantidad 1.3 bdp, el 25% del total. En conjunto, estos dos rubros representan 61% de este tipo de gasto. El resto comprende los Gastos de operación que representan el 21% y los Subsidios un 18%.

Por su parte, el Gasto no programable, es la

parte del gasto que no se destina a la provisión de bienes y servicios y, por

ello, el Gobierno no tiene margen de maniobra para determinarla o modificarla.

Este tipo de gasto lo constituyen las Participaciones a Estados y municipios

que en 2023 alcanzará un monto de 1.2 bdp, lo cual representa el 52% del total.

Otro componente es el Costo Financiero de la deuda que será de 1.1 bdp, 46% del total y las ADEFAS (deuda pendiente de años anteriores) de 42 mil millones de pesos (2% del total).

En el análisis de la clasificación económica de gasto, se puede identificar que el Presupuesto público en 2023 se destinará en un 80% a Gasto corriente, un total de 4.8 bdp. Este tipo de gasto se utiliza para el pago de bienes y servicios para la realización de actividades administrativas y de operación, requeridas para el funcionamiento normal del Gobierno. Por otra parte, el Gasto de Inversión se asignará 1.2 bdp, el 20% del total. Este tipo de gasto se realiza para la ejecución de obras de infraestructura y demás gastos que contribuyen a incrementar los activos fijos necesarios para la prestación de los bienes y servicios públicos.

Es importante destacar que la Ley Federal de Presupuesto y Responsabilidad Hacendaria creó la figura de “Gasto Corriente Estructural” (CGE) para establecer un límite máximo al Gasto Corriente y evitar, con ello, que el Gasto total crezca excesivamente. El tope máximo en 2023 para este tipo de gasto es de 3.2 bpd, sin embargo, se presupuestó una cantidad de 4.8 bdp, por lo que se está excediendo el límite establecido por la ley en un monto de 1.6 bdp.

Finalmente hay que considerar que el Gasto

público para 2023 contiene un conjunto de “Gastos obligatorios”, entendidos

como aquellos que derivan de compromisos contractuales financieros o laborales,

o se encuentran establecidos en ley como tales.

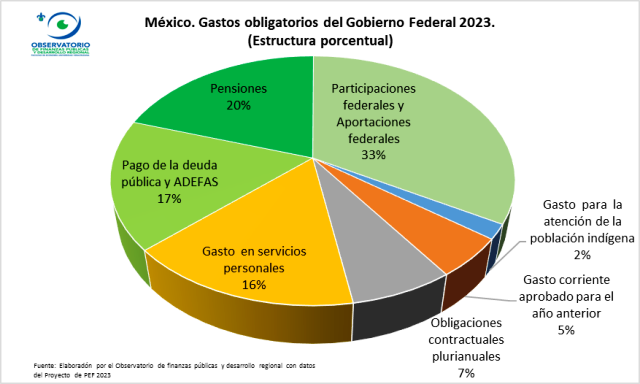

Este rubro de gasto representa un monto muy importante del gasto total y constituye una limitación financiera para el gobierno, pues los recursos que le quedan para disponer libremente de ellos se vuelven muy limitados. Para el próximo año se espera que este concepto de Gastos obligatorios alcance 6.7 bdp, lo cual representa el 80% del gasto total, por lo que el gobierno tendrá potestad apenas sobre un 20% del gasto, esto es 1.6 bdp.

Entre los gastos obligatorios de mayor relevancia se encuentran: las Participaciones y Aportaciones a estados y municipios cuyo monto es de 2.2 bdp, las Pensiones que alcanzan un valor de 1.3 bdp y el pago de la deuda pública y ADEFAS por 1.1 bdp.

La relevancia de estos tres conceptos de gasto es muy grande. Las participaciones y aportaciones representan 33.1% del total de los gastos obligatorios, las Pensiones el 19.9% y el pago de la deuda y ADEFAS el 16.8%. En conjunto estos tres representan 70% del total de los gastos obligatorios.

Comentarios

Publicar un comentario